申請方法

給付対象の方には、「ご案内」「支給要件確認書」を順次送付致しました。

給付金概要

「不足額給付」とは、次の事情により、「調整給付」の支給額に不足が生じる場合に、追加で給付を行うものです。

不足額給付 I

当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税および定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で差額が生じた者に対して、その差額を支給。

不足額給付 II

本人および扶養親族等として定額減税対象外であり、かつ低所得世帯向け給付の対象世帯の世帯主・世帯員にも該当しなかった者に対して、1人当たり原則4万円(定額)を支給。

- 所得税、個人住民税所得割ともに非課税(定額減税前税額が0円)→ 本人として定額減税対象外である方

- 「扶養親族」の対象外(税制度上)→ 青色事業専従者・事業専従者(白色)や、合計所得金額48万円超の方

- 低所得世帯向け給付金の対象になっていない方

支給対象者

不足額給付 I

当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどで、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき額と、当初調整給付額との間で差額が生じた方。

対象となりうる例

- 令和5年所得に比べ、令和6年所得が減少したことにより、

「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得)」となった方 - こどもの出生等、扶養親族等が令和6年中に増加したことにより、

「所得税分定額減税可能額(当初給付時)」<「所得税分定額減税可能額(不足額給付時)」となった方 - 当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、本来給付されるべき額が増加した方

不足額給付 II

次のすべての要件を満たす方

① 令和6年分所得税、令和6年度個人住民税所得割ともに非課税(定額減税前税額が0円)→ 本人として定額減税対象外である方

② 「扶養親族」の対象外(税制度上)→ 青色事業専従者・事業専従者(白色)や合計所得金額48万円以上の方

③ 低所得世帯向け給付※の対象になっていない方

※低所得世帯向け給付金とは、

令和5年度非課税世帯への給付(7万円)、令和5年度均等割のみ課税世帯への給付(10万円)、

令和6年度新たな非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円)になります。

対象となりうる例

- 課税世帯に属している「事業専従者(青色・白色)」

- 課税世帯に属している「合計所得金額48万円超」の方のうち、令和6年分所得税額及び令和6年度住

- 民税所得割額がいずれも0円の方(定額減税適用前、税額控除後)

- 夫(個人事業主)妻(事業専従者)の世帯

- 納税者である夫の個人商店を手伝う事業専従者(配偶者控除・扶養控除の対象とならない)の妻であって、自身の給与収入が概ね100万円に満たない(所得税・住民税が課されない)場合。

- 父・息子(納税者)息子の妻の世帯

- 公的年金収入が158万(合計所得金額48万円)超、概ね170万円以下(所得税・住民税が課されない)である65歳以上の高齢者が、納税者である息子等と同居している場合。

支給金額

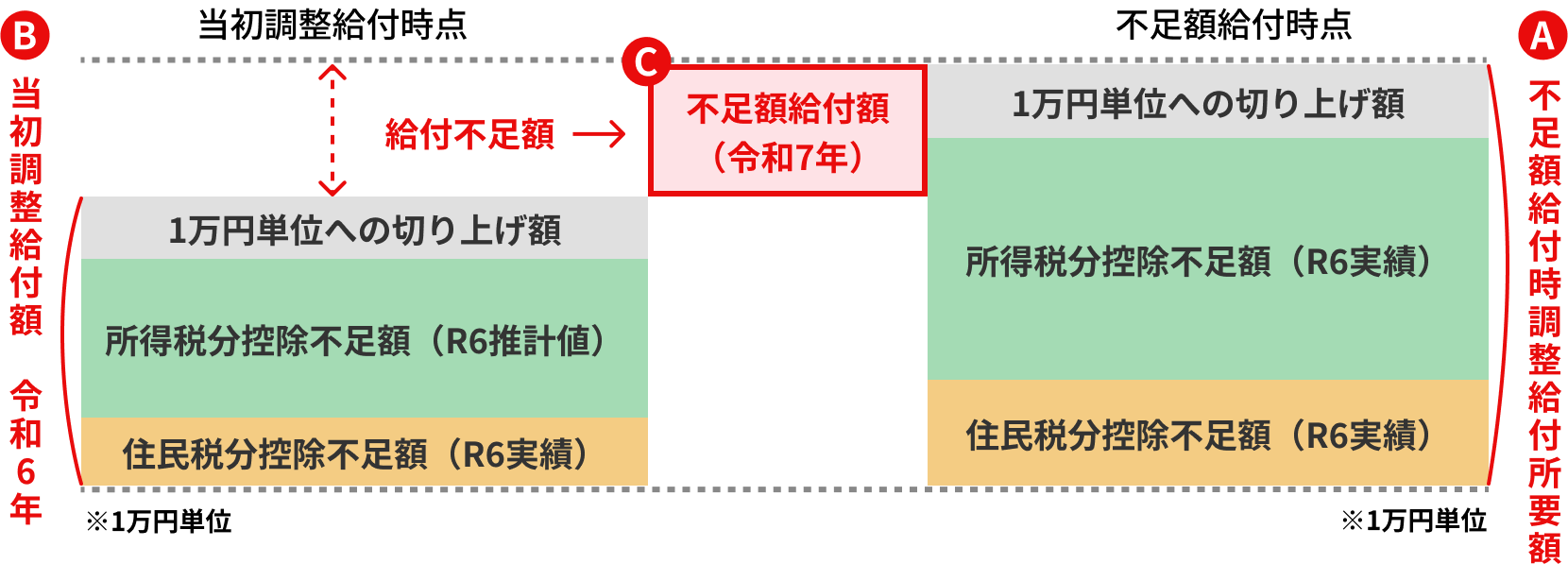

不足額給付 I

令和6年に給付した「当初調整給付額」を、令和7年の「不足額給付額」算出時点の調整給付所要額が上回る者に対して、当該上回る額(給付不足額)を「不足額給付額」として給付。

-

A不足額給付時

調整給付所要額 -

ー

-

B当初調整給付額

(令和6年) -

=

-

C不足額給付額

(令和7年)

不足額給付 II

原則4万円

(所得税3万円住民税1万円)

Q&A

申請方法

給付対象の方には、「ご案内」「支給要件確認書」を順次送付致しました。

大東市定額減税を補足する給付金(不足額給付金)のご案内と書かれた用紙が届いた方

- 申請の手続きは必要ありません。記載されている支給日に、これまでの給付金を支給した口座もしくは公金受取口座へ振込となります。

- 支給口座の変更を希望される場合は「受取口座等変更届出書」の提出が必要です。受取口座等変更届出書は給付金事務局からお送りいたします。令和7年8月12日までに、給付金事務局までご連絡ください。

- 大東市の給付金コールセンター:072-871-2070 午前9時00分から午後5時30分まで(平日のみ)

大東市定額減税を補足する給付金(不足額給付金)確認書と書かれた用紙が届いた方

-

同封の記入例に沿って必要事項を記入してください。

裏面に「本人確認書類の写し」「受取口座を確認できる書類」を添付していただき返信用封筒に同封の上ポストに投函をお願いいたします。 - 令和7年10月31日(消印有効)までに返送ください。

- 代理手続きの方は【代理人記入欄】記入の上「代理人の本人確認書類の写し」「代理人と世帯主の関係性を証明する書類」の添付が必要となります。 ※「代理人と世帯主の関係性を証明する書類」は、同一世帯の場合は不要です。

- 他自治体から同様の給付を受給している場合や確認内容が誤っている場合は給付金の返還を求める場合があります。

- 上記の回答期限までに返信がない場合及び返送した確認書に不備があり大東市が定める期限までに必要な修正が行われない場合、本給付金の支給を辞退したとみなします。

- 本給付金を受給しない場合は、大東市の給付金コールセンター(072-871-2070)まで申し出ください。

- 確認欄のチェック漏れや、添付書類の不備がある場合、給付を受けられません。

不足額が発生すると見込まれるにもかかわらずお知らせ等が届かない方

- 対象と思われるが、8月中までに書類が届かない世帯はコールセンターまでお問い合わせください。

オンライン申請手続きについて

-

給付申請にあたっては事前に以下の準備が必要です。

-

① 本人確認書類の表面、裏面

「氏名」「生年月日」「現住所」のある部分の写しが必要です。本人確認書類として提出可能なもの

・マイナンバーカード(表面のみ)

・運転免許証

・健康保険証

・介護保険証

・在留カード など - ② 振込口座確認書類の表面、裏面

-

① 本人確認書類の表面、裏面

- 給付金のご案内に同封されております「オンラインを利用して申請する方法(オンライン申請)」と書かれた用紙を手元にご準備ください。

- オンライン申請は、Android又はiOSスマートフォンから申請可能です。

- お手元の用紙に記載の二次元コードをスマートフォンで読み取り、申請ページへアクセスをお願い致します。

当初調整給付(調整給付金)他市照会申請

R7年1月1日時点で、大東市に住民登録がある方で当初調整給付(調整給付金)を他市で受給され不足額がある方については、オンライン申請で申請することが可能となります。

注意事項

記入漏れや必要書類が不足している場合は、確認に時間がかかり支給が大幅に遅れます。

提出前に必ず必要な書類を確認してください。

- 大東市重点支援給付金に関する詐欺にご注意ください。

-

ご自宅などに大東市から問い合わせを行うことがありますが、ATM(現金自動預払機)の操作をお願いすることや、支給のための手数料などの振込を求めることは絶対にありません。

もし、不審な電話がかかってきた場合には、すぐに四條畷警察署(電話072-875-1234)にご連絡ください。

掲載しております。